Courtier ou banquier : qui faut-il privilégier ?

16 aoűt 2019 Investir dans l'Immobilier neuf

Achat d’un bien et crédit immobilier vont souvent de pair. Nombreux sont les futurs acheteurs ŕ se demander qui du courtier ou du banquier faut-il privilégier pour son pręt. Voici donc quelques conseils pour vous aider dans votre recherche de la meilleure offre.

Le banquier : la solution classique

Lors de votre quęte de financement pour votre prochain investissement immobilier, vous souhaitez légitimement obtenir le pręt le plus avantageux. Tout d’abord, l’acheteur ŕ tendance ŕ se tourner naturellement vers son banquier. Et ce peut ętre une bonne idée, puisque la démarche s’avčre simple. En effet, l’établissement connaît déjŕ votre profil, ce qui peut vous permettre d’ętre mieux conseillé. Celui-ci pourra alors vous proposer un pręt ŕ taux compétitif en raison d’un dossier solide.

Il faut savoir qu’une banque est guidée par des objectifs commerciaux et souhaitera faire tout son possible pour garder sa clientčle. De ce fait, elle reste ouverte aux négociations inhérentes aux conditions financičres du pręt. Il est donc intéressant de prendre rendez-vous avec d’autres établissements afin de comparer les offres et mettre en concurrence les différentes banques pour obtenir les meilleures conditions. Cependant, ces démarches peuvent se révéler chronophages et fastidieuses.

Le courtier : l’avantage du réseau

Pour simplifier vos démarches de recherche de pręt et vous faire gagner du temps, il est utile de faire intervenir un courtier. Ce dernier possčde un rôle d’intermédiaire entre l’emprunteur et les différents établissements bancaires. Il l’accompagne dans sa recherche pour lui négocier la meilleure offre de crédit, et ce jusqu’ŕ la signature du pręt immobilier et de l’acte notarié.

Mais combien coűte un courtier ? Vous pouvez parfois bénéficier de l’expertise d’un courtier gratuitement. En effet, celui-ci touche alors, si le pręt est signé, une commission d’apporteur d’affaires par la banque ŕ l’origine du pręt. Dans d’autres cas, le courtier peut demander des honoraires (ou frais de courtage encadrés par la loi) souvent équivalents aux frais de dossier exigés par votre banque. A noter : si vous ne contractez pas de pręt par le biais de votre courtier, vous devrez malgré tout payer les frais de courtage dus.

Courtier ou banquier : lequel choisir ?

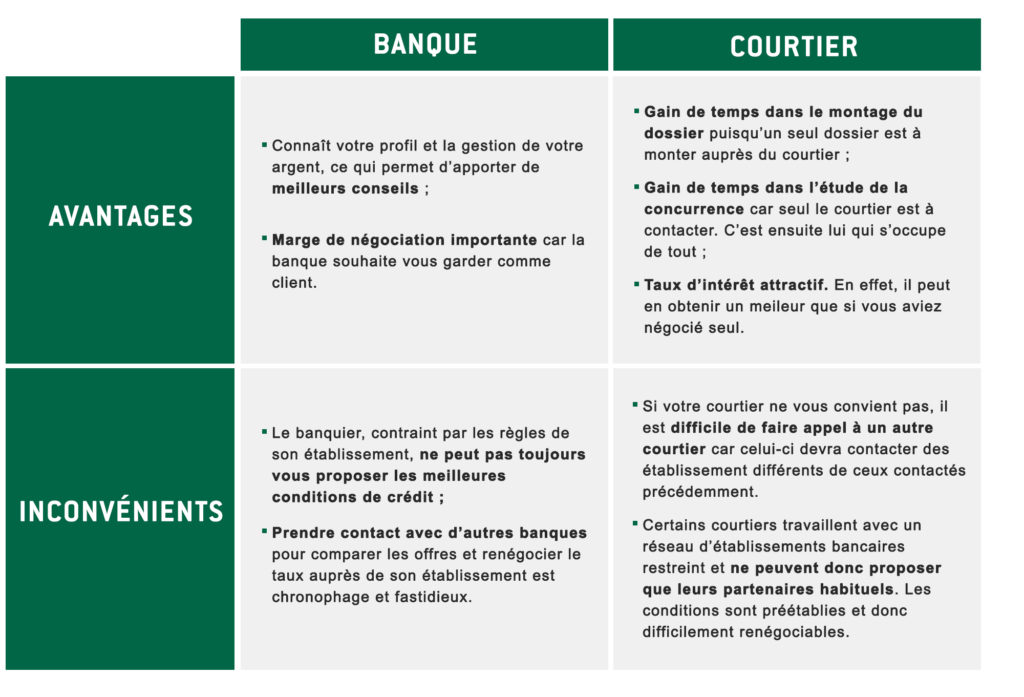

Puisque contracter un pręt n’est pas chose facile, voici un tableau récapitulatif pour vous aider ŕ choisir qui de votre banque ou du courtier participera ŕ votre projet d’investissement :

En bref, choisir de passer directement par sa banque ou par un courtier dépendra en grande partie de votre profil. En effet, la banque sera plus adaptée pour des dossiers généralistes, le courtier (qui est un spécialiste du marché) restant ŕ privilégier pour un profil ou projet plus atypique. De plus, si vous manquez de temps, préférez le courtier qui vous permettra de déléguer un maximum.

Bon ŕ savoir : Pour vous permettre de comparer facilement plusieurs offres de crédit, vous pouvez vous appuyer sur le TAEG. Il s’agit d’un taux prenant en compte tous les frais d’un pręt bancaire sur un an.

Courtier ou banquier : des fonctions complémentaires

Compte-tenu de leur complémentarité, pourquoi ne pas faire appel ŕ la fois ŕ votre banquier et ŕ un courtier ? Voici les quelques étapes de la démarche que nous vous conseillons d’adopter :

- Il est judicieux de solliciter en premier sa banque pour prendre connaissance de son taux et de ses conditions.

- Une fois ces informations en tęte, vous pouvez alors prendre contact avec un courtier gratuit afin de comparer l’offre de votre banque avec celle d’autres établissements.

- Ensuite, vous pouvez alors retourner voir votre banquier pour renégocier vos conditions de pręt, puisque celui-ci voudra probablement s’aligner sur la concurrence afin de vous garder comme client.

En parallčle, vous pouvez également faire appel ŕ des comparateurs de crédit immobilier sur Internet afin de multiplier les sources d’informations.

Attention : une banque ne peut ouvrir qu’un seul dossier par demandeur. Il faut donc faire attention ŕ ne pas contacter de nombreux établissements bancaires avant de faire appel ŕ un courtier, sous peine de le bloquer dans sa démarche.

En conclusion, pour faire votre choix final, comparez les taux mais pas seulement. Il faut également prendre en compte les assurances et les différentes conditions pour prendre la meilleure décision.

Bon ŕ savoir : pour vous aider dans vos démarches d’achat immobilier neuf, nous mettons ŕ votre disposition sur notre site un simulateur de pręt.

Envie de découvrir les biens neufs répondant ŕ votre projet ? Nous vous proposons un accompagnement sur mesure !

Ces programmes peuvent aussi vous intéresser…

Villeneuve-d'Asq 59

Babylone

Contactez-nous

14 Boulevard Rocheplatte

45000 Orléans

0805690282

Ŕ propos

Clares est une filiale du Crédit Agricole Centre Loire regroupant des professionnels de la construction immobiličre et de l'habitat. Nous accompagnons, sécurisons et simplifions la réalisation de vos projets de vie immobilier, pour habiter ou pour investir, en concevant des solutions immobiličres qualitatives, durables et intégrant les derničres innovations en termes d'habitat.

Retrouvez-nous sur Facebook