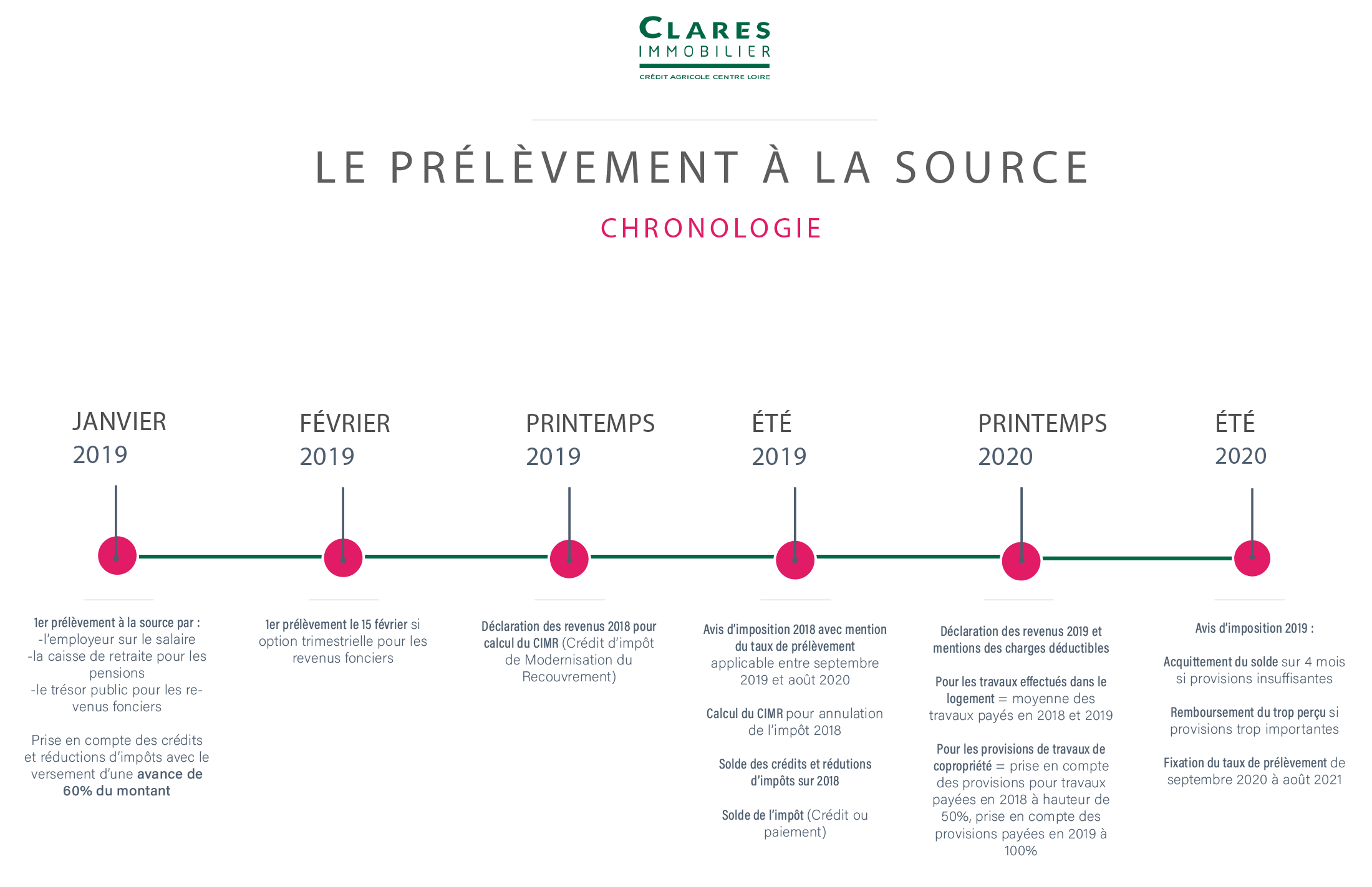

Janvier 2019 rime avec prélèvement à la source… En vue de la rentrée en vigueur de ce nouveau mode de collecte des impôts, découvrez les évolutions et modifications à venir.

Qu’est-ce que le prélèvement à la source ?

Créé dans l’optique de simplifier le processus fiscal français, le prélèvement à la source permet de déclarer ses revenus immédiatement au lieu de ceux perçus l’année précédente. Cette réforme fiscale cherche à s’ajuster face aux variations possibles des revenus des foyers (perte d’emploi, naissance, etc.). Le collecteur prélèvera les impôts en même temps que les revenus perçus :

- sur le salaire par l’employeur,

- sur la pension par la caisse des retraites,

- sur les indemnités chômage ou Pôle Emploi,

- sur les revenus fonciers par le trésor public.

En fonction de vos revenus déclarés en 2018 à l’administration fiscale, vous avez reçu un taux de prélèvement (figurant sur votre bulletin de salaire). C’est à partir de ce taux que vous serez prélevé. Vous avez également le choix d’obtenir un taux neutre afin de ne pas communiquer vos revenus à votre employeur.

BON À SAVOIR : Les membres d’un même foyer fiscal (mariés, pacsés, etc.), peuvent individualiser leur taux de prélèvement.

Attention, le prélèvement à la source ne dispense pas de déclaration de revenus. Cette démarche reste obligatoire afin d’ajuster le taux de prélèvement et de calculer l’impôt de l’année de référence.

L’année 2018, est-elle une année «blanche» ?

Afin d’éviter une double imposition en 2019 (impôt sur les revenus de 2018 + prélèvements 2019), un crédit d’impôt exceptionnel viendra annuler l’impôt sur le revenu 2018 que vous aurez déclaré au printemps 2019 (CIMR). Cette mesure permet d’éviter d’être taxé en 2019 à la fois sur les revenus perçus en 2019 et ceux touchés en 2018.

Cependant, les autres revenus, dits « exceptionnels », seront taxés en 2019. C’est le cas des indemnités, des allocations ou des primes qui seront prélevées selon les modalités habituelles.

En bref, vous ferez une déclaration au printemps 2019 de vos revenus perçus en 2018. Le fisc émettra un avis d’imposition en septembre comme chaque année.

L’impôt sera calculé de la même façon, cependant, les revenus «normaux» seront exonérés grâce au crédit d’impôt (CIMR) sauf les revenus «exceptionnels» qui resteront à payer.

La déduction des travaux est-elle possible avec le prélèvement à la source?

Dans le cadre de cette année de transition entre 2018 et 2019, les travaux effectués restent déductibles selon les modalités suivantes :

- Pour un logement que vous louez, les travaux réalisés seulement en 2018 ou seulement en 2019, ou sur ces deux années pour des montants égaux ou différents, vous avez la possibilité de déduire 50% des sommes engagées sur ces deux années (déclaration des revenus 2019 effectuée au printemps 2020).

- Pour les provisions sur des travaux de parties communes en copropriété payées au syndic :

- les provisions payées en 2018 sont déductibles à 50% en 2019,

- les provisions payées en 2019 sont déductibles à 100% (mais doivent être réintégrées à 50% en 2020),

- les provisions 2020 sont déductibles à 100% mais sont amputées de 50% de celles de 2019.

Crédits et réductions d’impôts : les impacts du prélèvement à la source

Investisseurs, votre crédit ou réduction d’impôts sera bien pris en compte dans le calcul de votre impôt sur le revenu avec le prélèvement à la source.

Afin de maintenir votre pouvoir d’achat en attendant la déclaration des revenus au printemps 2019, l’état vous versera un acompte de 60% du montant de vos crédits le 15 janvier 2019, puis le solde en septembre.

Sans cette avance, il aurait fallu attendre plusieurs mois pour pouvoir bénéficier du crédit d’impôt en un seul versement au mois d’août. Cet acompte permet aux investisseurs de ne pas avoir à faire une grosse avance de trésorerie au centre des impôts.

Envie de réduire vos impôts ? Découvrez nos programmes éligibles à plusieurs dispositifs de défiscalisation.

©Rawpixel